In de wereld van auto's, belastingen en regelgeving, staat de status van een voertuig vaak centraal. De keuze tussen een nieuwe of gebruikte auto kan aanzienlijke gevolgen hebben voor zowel de btw als de bpm (Belasting van personenauto's en motorrijwielen). Maar op welk punt wordt een auto beschouwd als zijnde in gebruik genomen?

Nieuw voor de btw: Een kwestie van tijd en kilometers

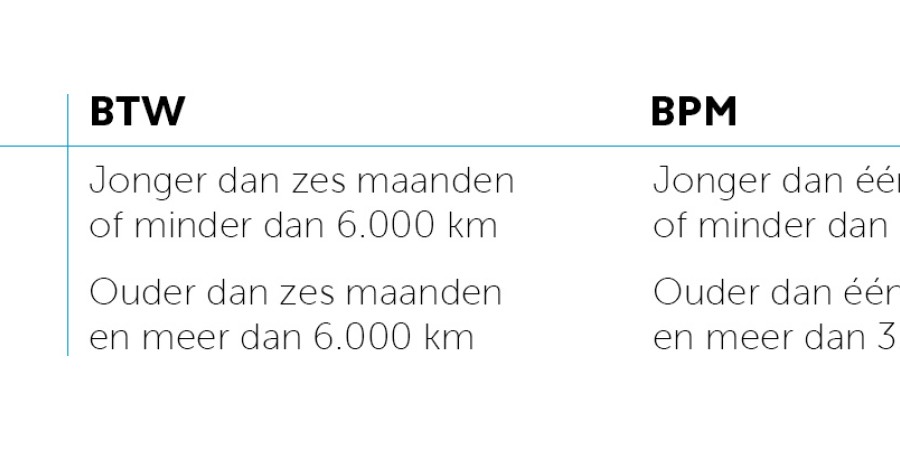

Een auto wordt beschouwd als nieuw voor de btw als deze jonger is dan 6 maanden of minder dan 6.000 kilometer heeft gereden. Dit betekent dat zelfs een auto van 4 maanden oud met 10.000 kilometer als nieuw wordt beschouwd voor de btw. Voor bedrijven is deze nuance minder relevant, omdat ze de auto exclusief btw kunnen kopen via intracommunautaire levering binnen Europa. Echter, voor marge auto's en particuliere aankopen geldt in Nederland een extra 21% btw.

Het is belangrijk op te merken dat deze Europese regelgeving in alle EU-landen van kracht is. Let wel, de zesmaandenregel geldt voor de factuurdatum na de eerste toelatingsdatum, niet voor de bpm-aangiftedatum. Het heeft dus geen zin om te wachten tot de auto 6 maanden oud is voor bpm-aangifte als de factuur al is opgesteld.

Nieuw voor de bpm: Ongebruikt en kilometerarm

Voor de bpm wordt een auto als nieuw beschouwd als deze ongebruikt is en/of vrijwel geen kilometers op de teller heeft. Het feit of een buitenlands kentekenbewijs is afgegeven, is hier niet van belang. Een auto met bijvoorbeeld slechts 10 kilometer op de teller en een datum van eerste toelating van een jaar eerder wordt 'fiscaal nieuw' beschouwd. Dit betekent dat de bruto bpm van het jaar van bpm-aangifte moet worden betaald.

Gebruikt voor de bpm

Een auto wordt als gebruikt voor de bpm beschouwd als deze aantoonbaar is gebruikt in het verkeer. Dit houdt in dat de auto aantoonbaar kilometers heeft gereden. Een geregistreerd kentekenbewijs is een solide onderbouwing van de gebruikte staat, samen met de gereden kilometers. Daarnaast kan een gedocumenteerde onderhoudshistorie ook dienen als bewijs van gebruik, zelfs zonder officiële registratie. Met andere woorden, de auto moet daadwerkelijk zijn gebruikt voor het beoogde doel.

De ondergrens voor het aantal gereden kilometers om een auto als gebruikt te beschouwen, wordt bepaald door jurisprudentie en rechterlijke uitspraken. Momenteel geldt ongeveer 3.000 kilometer als het minimale aantal kilometers om een auto te classificeren als gebruikt voor de bpm. Deze kilometerstand, in combinatie met de datum van eerste registratie, maakt de auto gebruikt, ongeacht hoe recent die registratie ook mag zijn.

In de complexe wereld van belastingen en auto's is het cruciaal om deze subtiliteiten te begrijpen om onnodige kosten en verwarring te voorkomen. Of je nu kiest voor nieuw of gebruikt, de financiële dans van auto-eigendom brengt altijd zijn eigen set regels en vereisten met zich mee.

Meer informatie nodig? Neem contact op voor vrijblijvend advies via import@vdsautomotive.com of het contactformulier.